Os estudantes podem beneficiar de empréstimos educacionais para pagar a sua taxa de educação. Isto inclui o custo de livros, propinas e despesas de vida. Os empréstimos estudantis são diferentes dos empréstimos ordinários porque têm métodos de reembolso fáceis com taxas de juro geralmente baixas. Além disso, existem diferentes tipos de leis relacionadas com empréstimos educacionais para estudantes em vários países.

Empréstimos para a educação

A fim de obter um empréstimo para a educação, os estudantes precisam verificar com os vários bancos e agências que os fornecem. Além disso, os juros, as opções de reembolso, Os ciclos, os documentos necessários e tudo o resto relacionado com o empréstimo à educação devem ser muito claros para os estudantes. Depois de escolher as melhores opções de empréstimo disponíveis, os estudantes podem entrar em contato com o banco ou agência relevante e podem solicitar. Os empréstimos à educação geralmente incluem quase tudo o que é necessário para alcançar a educação, incluindo as despesas de vida também.

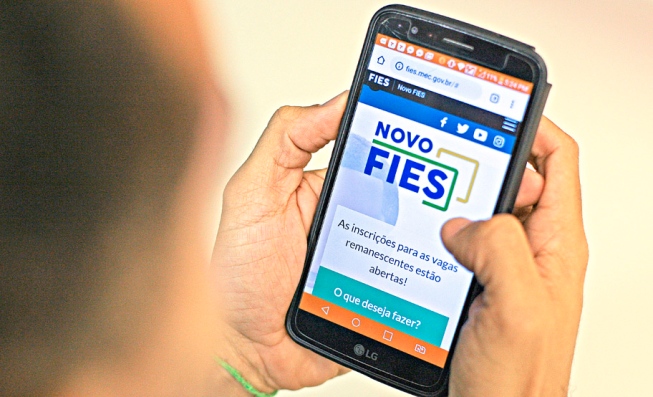

O principal financiamento estudantil brasileiro é o FIES (Fundo de Financiamento Estudantil) que é bancado pelo Governo Federal e pelo Banco Central. Para fazer a inscrição é preciso apresentar a documentação e ter participado da última edição do ENEM (Exame Nacional do Ensino Médio). A documentação completa pode ser conferida em: fies2019.info

A grande vantagem desse tipo de financiamento estudantil é nos juros que tendem a ser menores, chegando a até 3% dependendo da ocasião e modalidade que for escolhida pelo estudante no Novo Fies.

Vale lembrar que como todo financiamento estudantil, e incluindo o Fies, é preciso de um fiador para arcar com os custos. No caso dessa modalidade é possível depois pagar os valores da mensalidade até 12 meses depois de formado e com variadas formas flexíveis de quitação de débitos.

Apesar dos prazos serem dos mais flexíveis a quantidade de inadimplentes ainda é grande, afinal, é normal que os estudantes comecem a pensar na quitação da dívida somente depois de concluir a universidade – o que é um problema, logo que recém formados costumam ter problemas para ingressar no mercado de trabalho. Essa situação foi o que acomete mais de 12 milhões de estudantes somente no Paraná, segundo dados da Caixa Econômica.

Reembolso de empréstimos à educação

Depois de receber o empréstimo à educação, a principal preocupação dos estudantes seria o seu reembolso. Todos os bancos ou prestadores de Serviços de empréstimo têm meios diferentes para os reembolsar. Os estudantes podem ir e verificar com suas agências respeitadas sobre as maneiras de reembolsar os empréstimos. No entanto, é importante notar que os estudantes não têm de pagar tanto quanto é necessário para empréstimos normais ou não – estudantis. Além disso, muitas opções de reembolso fáceis também estão disponíveis para os estudantes.

Em certos casos, o reembolso dos empréstimos à educação pode ser cancelado. No entanto, os cancelamentos estão disponíveis apenas em cenários extremos, tais como, deficiência total ou permanente, um tipo particular de serviços de ensino e o encerramento de escolas onde o estudante estava trabalhando. Além disso, o reembolso de empréstimos à educação pode também ser temporariamente adiado em casos como crises financeiras, etc.

Empréstimos para a educação a título de ajuda financeira

Na verdade, a utilização de empréstimos para a educação é uma opção muito adequada para os estudantes que querem estudar no seu próprio país ou no estrangeiro. Muitos bancos privados e agências governamentais fornecem aos estudantes empréstimos adequados. Os estudantes neste caso, podem discutir com seus guardiões e selecionar aquele que atende às suas necessidades. As opções de reembolso fáceis, as taxas de juro baixas e várias outras facilidades também adicionam vantagens aos empréstimos à educação. Assim, os empréstimos à educação são uma das melhores ajudas financeiras disponíveis para os estudantes.